微软是什么?

目录

即便对于狂热的硅谷历史学家来说,微软也很难给出简洁的定义。 不像 谷歌 的搜索、Apple 的 iPhone、Amazon 的电子商务或 Facebook 的社交网络,微软没有一个幂律产品能够定义自己。

要想了解微软的数百种产品很是令人生畏。 结合历史背景,我们可以了解微软是什么,进而发现今天的微软又是什么。

1970年代:创立

1970年代初期那时候,大多数人还认为个人电脑只是玩具,属于《大众电子》等爱好者杂志。 但比尔·盖茨和保罗·艾伦不同意。 随着硬件的迅速改进,盖茨和艾伦意识到,更大的机会不在于做出下一个计算机套件,而在于开发软件,让那些业余爱好者的设备可供大众使用。

1975 年,盖茨和艾伦发现了 Altair 8800 ,这是第一款硬件规格能支持 BASIC 软件的小型电脑。 他们在那一年创立了微软,公司的创始使命是让每个家庭都拥有一台电脑。 就像盖茨对微软的描述一样:「没有它,微处理器算什么?」

2000年代:多元化是给失败者准备的

在接下来那 25 年的时间里,微软站上了 PC 发展的风头上。 1999 年,微软市值达到了 6200 亿美元,成为全球最有价值的公司。 但到了2002年,公司的市值下降了60%。 对网络热潮(dot com boom)的过高期望给微软挖来一个大坑,它被困住了。

2000年代,比尔·盖茨的继任者忠实履行了他的使命,让每一个家庭都装上一台电脑,几乎是全方位地扩张了Windows帝国。 公司的业务线迅速扩张,微软的身份变得模糊不清。 这是 Windows公司吗? 还是Office公司? 或者Xbox? 开发者工具? 到了2009年,该公司的市值只有1999年历史最高点的30%。

但多元化本身并不是问题的根本,而是一个更大问题的征兆:微软的增长被拿来跟错误的趋势挂钩。

个人电脑的销售已停滞不前。 而Apple、Amazon、谷歌和Facebook却被纳入行动或消费互联网板块——到2000年代后期时,这两种趋势都在 2000 年代后期的时候都开始走出向上的变化。 但这两个微软都没被列入。

2000 年代后期,在缺乏明确增长动力的情况下,微软开始对 FAMGA 的其他公司采取了防御措施:必应、Skype、Surface 还有 Windows Phone 都是被动反应。

2010 年代:寻找下一波浪潮

事后看来,微软在消费网络方面采取的防御举措跟公司的DNA并不相符。 但微软在企业界的根基很深,颇得信任,这是FAMGA帮的其他成员所没有的。 这些优势让微软得以抓住了下一波浪潮:云端基础设施。 Azure,这个微软新推出的云计算操作系统,迅速成为主动进攻的利器。

Azure 始于 2006 年,当初是首席软件架构师 Ray Ozzie 领导下的一个实验性项目。 在 Windows 无处不在这个梦想的指引下,Ozzie 对 Azure 的定位是「云端的 Windows」,或者云计算操作系统。 但客户真正想要的是Amazon EC2 提供的那种容易使用的云端虚拟机。 到了 2010 年,当 Azure 变得普遍可用时,它终于拼凑出了自己的产品市场匹配。

AWS 是有四年的领先优势,但这也让 Azure 获得了后发优势:AWS 4 年时间积累出来的经验教训让Azure不用摸石头过河。 但与Amazon不同的是,微软在企业端有自己的渠道。 一旦微软开始在现有的企业单子里面纳入Azure 的信贷与消费,这项业务开始做起来了。

到了 2010 年代后期,Azure 在企业渠道方面的优势制造出一个强大的动力室,推动着整个公司的发展。

▲ 微软不同业务线的收入占比变化 到2019 年初,也就是推出仅9年后,Azure 的运转率(run rate)达到了 100亿美元。 这个速度比AWS和GCP(谷歌 Cloud Platform)都要快。 前者得到广泛采用的时间是2006年,运转率达100亿美元的时间是2016年;后者得到广泛采用的时间是2009年,运转率达到100亿美元的时间是2020年。

▲ 微软不同业务线的收入占比变化 到2019 年初,也就是推出仅9年后,Azure 的运转率(run rate)达到了 100亿美元。 这个速度比AWS和GCP(谷歌 Cloud Platform)都要快。 前者得到广泛采用的时间是2006年,运转率达100亿美元的时间是2016年;后者得到广泛采用的时间是2009年,运转率达到100亿美元的时间是2020年。

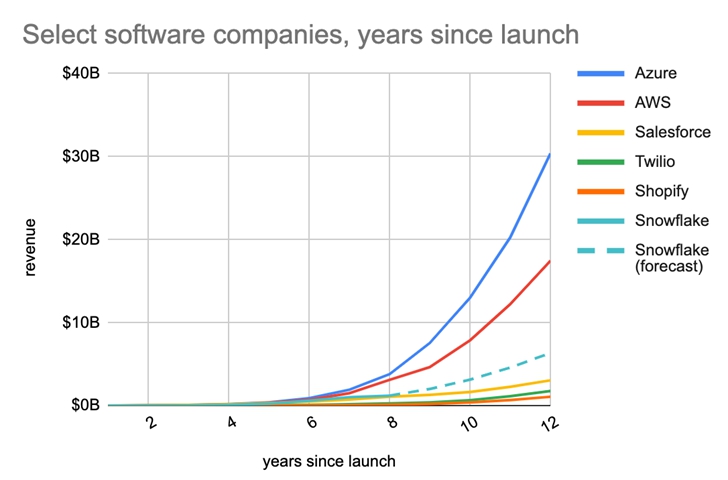

▲ Azure与AWS自成立以来逐年收入对比

▲ Azure与AWS自成立以来逐年收入对比

时至今日,Azure 已经变成一头收入超过300亿美元的怪物,在财富100强里面有几笔TCV(客户总价值)超过1亿美元的单子。 虽然微软没有拆分出 Azure 的利润率,但我们知道这项业务规模很大,非常有吸引力:AWS 的营业利润率达 30%,Amazon 大部分的净收入都是靠它推动的。

到了2020 年代,Azure 已经为公司贡献了大部分的增长动力。 Azure 贡献的是微软所需要的东西:一个新的浪潮。

Azure 是不是有史以来最快达到 100 亿美元收入的 B2B 产品呢? Azure 让过去 25 年来发展最快的软件公司都相形见绌:

▲ Azure的发展速度超过了很多公司

▲ Azure的发展速度超过了很多公司

不过云端基础设施业务的非凡增长并没有受到密切追踪,因为 1) 关键玩家背后没有风投的支持,甚至连独立公司都不是,2) GCP、AWS、Azure 均对业务早期的增长情况守口如瓶,把这块业务归为「其他」 收入板块,故意给人一种表现不佳的假象。 云计算增长故事的令人惊叹,直到过去几年得到了广泛理解。

尽管 AWS 在云计算领域占据了主导地位,但 Azure 却是真正的威胁。 是,AWS仍然是市场领导者,保持着1/3的云计算市场份额,但微软的占比自2017年以来已经翻了一番,并且增长速度超过了AWS和GCP。

微软是一家个人电脑公司,而Amazon则是一家网络零售商。 这一事实表明,从哪里出发几乎没有关系。 能不能驾驭云计算的增长浪潮才是真正重要的事情。 微软内部可能有太多的利益争斗,还不能大方承认自己已经成为 Azure公司,但到了 2020 年代后期之后,情况应该就很清楚了。

纳德拉与盖茨

MBA 的案例研究把重塑微软的功劳记到了萨蒂亚·纳德拉(Satya Nadella)头上,因为Azure,尤其是在经历了史蒂芬‧巴尔默领导下的低迷岁月之后。

理解微软的领导力还有一个更好的框架,那就是罗马帝国。 自然地,盖茨就是罗穆卢斯。 纳德拉更接近奥古斯都:他无疑是一位伟大的皇帝,但不是创始人。 说他是愿景家可能会过于慷慨,但以约公元前27年左右那时候罗马帝国的规模,皇帝这个身份的微小差别可能就会对文明成果产生巨大影响。

毫无疑问,纳德拉是一位杰出的 CEO。 他高度适应微软的文化:他的超能力正在将微软从说「不」的文化转变为说「是」的文化。 透过打破部门主管之间的障碍, 2010 年代后期,微软重新开始加速,收入增长率也从从个位数增加到今天的百分之十几多。

虽然作为慈善家的盖茨受到大家爱的喜爱,但自从 2000 年因为将 Internet Explorer 与 Windows 绑定,在反垄断案中败诉而遭到重创后,盖茨就不受喜欢了。 但我们不要忘记他建立的帝国:当他离开公司时,微软的收入已超过200亿美元,拥有数百万的用户。

纳德拉继承了定义了今日微软的那套钢铁人套装:企业渠道、用户信任以及工程人才。 Azure 的成功是伟大领导利用了潜在机会的结果。 既然我们知道微软有能力在纳德拉的带领下驾驭新浪潮,那就可以去探索一下,是不是还有其他潜在的机会可以扩张微软帝国。

10万亿美元之路

如果战略和执行得当的话,微软可以成为第一家市值达10万亿美元的公司。

如果让我来经营这家公司的话,我会怎么做? 首先,我会评估它的相对优势:1300亿美元的现金。 2.3万亿美元的市值。 对财富5000强公司都拥有无与伦比的分销能力。 还有96000 名才华横溢的工程师。

微软还拥有强大的无形资产。 相对于FAMGA的其他公司,它可能是唯一具有一定反垄断豁免权的玩家。 这种优势在某种程度上是结构性的:软件市场的垄断性不像消费者互联网那么强。 即便是增长最快的业务线Azure,也只拿得到19%的市场份额(AWS约为30%)——远低于任何法律对垄断的定义。 光是凭借着几乎无限的现金流与股权,再加上一些反垄断豁免权,微软的胃口应该可以大一点,去收购一些企业。

还有一项财务工程增长战略,这也许能安抚股东。 比方说,蒂姆·库克在2011年接任首席首席执行官后,从2012年底就开始股票回购,现在每季度大概都会回购约200亿美元的公司股票。 自库克上任以来,Apple股价已上涨了10倍以上。 毫不奇怪,微软在 2014 年也开始大举回购股票,这一年正是纳德拉接任 CEO 的时候。

不过,我认为微软还有别的增长机会,而且甚至比股票回购还要有吸引力。 几千字的文章没法对微软的整个产品套件做出公正评价,但在通往10万亿美元的道路上,我们可以探索微软有机会驾驭的四股新浪潮:新生代、数据、开发者以及厚度。

用不同人群扩展微软的 TAM

微软的产品在财富 5000 强无处不在,但明显缺席了两个不断增长的细分市场:1) 年轻用户,以及 2) 成长中的科技公司。 只有 18% 的 Teams 用户年龄在 35 岁以下。 这些可是未来的企业客户。 在过去五年的时间里,解锁了更年轻人群,并催生众多生产力十角兽的自助服务运动,微软没能抓住这个机会。

透过收购在用户人口结构方面跟自己形成互补的公司,微软可以重新占领这些细分市场。 过去十年,出现了一大批Office 风格的产品,其受众主要分布在年轻 + 技术群体,它们填补了微软留下的空白:

- Airtable 是轻量级的 CRM + Excel,然后在此基础上做了一些自动化。 如果微软能开发出更多的 Excel 整合,同时改进用户体验的话,就不需要收购 Airtable ,但微软已经陷入了创新者的困境,没法疏远自己现有的 Excel 用户群。 而在捕捉下一代数据录入用户方面,独立的补充产品将具有更大的自由度。

- 如果从人口特征对产品进行归纳,可以认为Notion是为35岁以下人群准备的Office 365。 当然,这种归纳太过简化。 但至少,Office 应该追求 谷歌 Docs (适合 45 岁以下人群使用的Office 365)的那种易用性,但目标瞄准星辰大海也许可以帮助他们安全着陆在云端。

- 这可能代表了一个全新的 Office 套件产品线——数字白板。 在COVID期间,每一家企业都开始使用数字白板,这有可能会成为远端办公与分布式世界的永久固定装置。

收购这些公司可以获得年轻的生产力工具用户,这是微软在 2020 年代让 Office 取得成功所需要的。 鉴于用户体验的不同,最好保持被收购产品的独立,但可以把它们作为核心 Office 套件的一部分提供。 这会让 Office 吸引到更广泛的受众,降低其客户获取成本,并扩大微软的潜在市场。

微软还需要从内部针对不同人口特征进行投资:年轻的前创业员工是一笔财富,他们可以用自下而上的方式为年轻受众开发产品。 根据 LinkedIn 的数据,与 Facebook 和 谷歌 相比,微软招收的工程产品设计方面的新近毕业生人数比较少。 与 Facebook 和Apple相比,其年轻的副总裁和董事(<10 年经验)也少得多。 也就是说,在微软当负责人的年轻人相对较少。 赋予年轻人权力可以帮助微软产品在千禧一代和 Z 世代的推广。

开发者应该喜欢 Azure

Azure 无疑是一项怪物业务,但在下一代开发者看来并不酷。 没了他们的支持,Azure 会陷入到自上而下的销售困境之中。 事实上,微软不受开发者待见始于 1990 年代:来自 1998 年的相关文档表明了微软对 Linux 与开源的敌意,这将困扰他们数十年。

微软已经意识到了这种失礼,并正在弥补失去的时间:2015 年,纳德拉声称「微软 ❤ Linux」,在 2018 年以 75亿美元的巨额收购了GitHub之后 ,Azure 拥有了深度的 Linux 支持(一半的 Azure 工作负载运行在Linux上面)。

但拥有GitHub并不会马上就能转化出一群热爱 Azure 的年轻开发者。 微软的任务是优雅地赢得其新找到的开发者的爱。 爱不能强迫,像 谷歌 那样把 Meet 强加给毫无戒心的用户是行不通的。 在将用户推往 Azure 之前,微软需要有更深度的 OSS 支持以及开发者工具。

换句话说,Azure需要得到有机采用才能完全渗透到企业之中。 GitHub在开发者联盟有信誉,但它的使用主要是通过命令行工具进行的,在这种情况下推 Azure 给开发者的话,作为手段是很不自然的。 要在集成开发环境(IDE)或终端(Terminal)拥有开发者体验,这才是向下游交叉销售云端基础设施的途径。

Codespaces 现在已经有了下一代的 IDE,Codespaces,但 它的IDE 高度碎片化。 把IDE 的长尾卷起来是很有吸引力的——作为独立业务来说往往比较薄弱,但可以增加在开发者的思想占有率,而且为引导到 Azure 提供了一个入口匝道。 收购Replit也值得探索,因为这款产品在仍然具有可塑性的年轻开发者心目当中的位置还是很不错的。

资料强化微软的核心产品

试算表是商业计算的杀手级应用程序,而Microsoft Excel 最终占据了市场主导地位。 它造就了一代的数据分析师与金融专家。 几十年来,Excel 一直是一流的商业数据储存。

但在支撑中间人群方面,微软已失去了最前缘。 现代生产力技术栈已经填补了Microsoft Excel 停滞不前留下的创新空白。 不好的用户体验给Airtable和 Asana 腾出了空间。 糟糕的数据原语为基于CRUD(增删改查)的现代应用腾出了空间。 糟糕定制和整合为垂直软件公司腾出了空间。 协作不力为 谷歌 Sheets腾出了空间。 薄弱的后端架构和互操作性为现代数据技术栈腾出了空间。 Excel 没有意识到自身的平台潜力,它仍然只是一个很棒的应用而已。

理论上,微软还有很多地方可以支持现代数据分析师——比如通过 Synapse 的数据仓库,通过Data Factory的数据管道,通过PowerBI的可视化。 但现代团队没有选择微软,而是选择了Fivetran + dbt + Snowflake 这样的现代数据技术栈。 微软有机会赢得他们吗?

微软应该去收购一流的公司,以弥补在赢得商业数据竞赛中所失去的时间。 我个人会考虑收购进行 ELT (析取、加载、转换)的每一个步骤的相关企业: 在E和L方面,Fivetran是同类当中最好的,而dbt则是T 里面的最好。 这样可以一箭三雕:一是以领先的产品套件让微软赢下数据渠道,二是为成千上万最出色的资料团队提供渠道,三是将他们推向 Azure。

就算是微软现有的产品套件,也有很大的机会去拥有客户资料。 一方面,微软是最有可能跟Salesforce比腕力的公司之一。 微软的 CRM 产品 Dynamics 只是它能做到的事情的一小部分。 微软具备销售和营销方面最具战略性的资产,还拥有LinkedIn, 以及技术基础设施,足以颠覆Salesforce。

微软有一条成为客户数据真实来源的途径,这条路可以经过透过 Azure。 这样以来,Azure就会成为所有业务软件的关键。 如果微软能说服客户将他们的客户数据存储在 Azure 数据仓库( 并利用LinkedIn 的数据来丰富)而不是某个 CRM 系统,那么该 CRM 就会变成公司访问客户数据的窗口而已。 然后其他的业务应用就会构建在 Azure而不是Salesforce 之上。 如果微软将 CRM 从记录的客户数据系统中分离出来,它就可以通过将补充应用商品化来击败Salesforce 。

厚度是微软赢得新市场的途径

微软的大部分历史表明,这家公司的防御性产品线都不太成功:Bing 活在 谷歌 的阴影下,Surface 活在 iPad 的阴影下,Skype 活在 Zoom 的阴影下。

但这些产品线是想弥补微软在消费者互联网方面的弱点,而不是增强自己在企业端的优势。 如果微软能够利用自己的企业渠道的话,即便是做防御性的产品,它也能获胜。

如果让我来负责微软的产品战略的话,我会认真考虑这个:跟任何ARR达到1亿美元的企业软件公司竞争。 鉴于自己有着崇高使命,靠人工智能驱动的愿景,微软可能会自视清高,不愿去复制简单的SaaS产品。 但 Facebook 已经证明,作为策略来说,无情地复制新的初创企业的产品是相对成功的。

在内部促进和鼓励创业精神,进而建立新的产品线,这项任务很有挑战,但如果 Azure 在AWS收入已经达到数亿美元的情况下都能赶上后者的话,那在其他品类的产品上微软也可以做到这一点。 每一款增量产品都可受益于微软的渠道,因此微软在这些产品类别拿到两位数的市场份额几乎可以打包票。

冒着过时的帝国主义的风险说这句话:作为全球最大的软件公司,微软应该争取在每一个重大的商务软件类别里面都拥有领先的产品。 1990 年代的时候微软是可以做到的(Windows、Office、Access 等)。 但到了 2010 年代,商务软件的覆盖面扩张得太快,以至于微软已经没法在每一个类别都能跟上。

微软在大多数市场都要迎头赶上,因此仅靠内部产品开发是不够的——必须辅之以并购。 我能想到的有这么几个想法:

- 电子签名是软件最明显的长期趋势之一,而DocuSign是其中显然的领导者。 鉴于微软可以将产品嵌入到自己的生产力产品线,收购的增值性也许还会特别强。

- 令人惊讶的是,尽管是全球最大的SaaS,但微软面对Adobe却没有答案。 在人口特征和深度方面,收购Figma都有机会。

- 微软有 Teams 视频会议,但 Zoom 有网络效应,是年轻用户的首选。 这是赢得网络会议市场,并从微软当前客户群争取独特受众的机会。

这些例子绝对还不够全面。 微软应该用Bessemer Cloud Index上面的公司进行分类练习,看看哪些是可以自己做的,哪些可以收购,哪些可以忽视的。 把新的软件公司接上微软的分发引擎,会马上加速它们的增长,这意味着它可以为优质产品支付高于市场的溢价。 随着微软在新的软件市场上展开竞争,可以扩大自己的TAM(潜在市场),降低销售成本,并可驾驭新浪潮。

游戏

这一策略用在游戏上不是完全适合,因此通往10万亿美元之路似乎并不是完全一致。 但真正的经验就在这:其实不需要。 微软本质上是一家控股公司。 新的收购和产品不需要给整体带来增值,只需要给子公司带来增值即可。

在游戏方面,(新收购的)暴雪可帮助为 Game Pass 的 2500 万用户建立网络效应,并可将有风险的游戏开发变成靠热门驱动的业务。 现在微软已经是美国最大的游戏公司。 游戏似乎与微软在企业端的优势截然不同,但没关系,这毕竟是一家企业集团。

10万亿美元:微软有可能实现

鉴于其核心产品线的市场份额远低于其他大型科技公司,微软通往10万亿美元的道路要比其他玩家多得多。 谷歌还能做些什么来扩大自己的市场份额呢? 搜索已经是它的天下。 可微软有许多增长杠杆可以拉动。

成为第一家 10万亿美元级的公司并不容易,这需要展开积极的并购,进行跨类别的产品开发,而且需要放下一点自尊心,直接参与新兴软件市场的竞争。 实现这一目标所需要的资金、人才和分销渠道,这些微软统统都有。

这种规模的增长前所未有,但微软产品套件存在的大量机会表明,通往10万亿美元之路微软将具备领先优势。

对初创企业的经验教训

作为全球最大的科技公司,微软似乎没有可以适用初创企业的经验教训。 但公司在2010年代的重新加速,以及通往10万亿美元之路,这些可以告诉我们S曲线、复合产品、并购以及后发优势的力量。

市场大于执行

执行力至关重要,但走 S 曲线是在科技领域的制胜之道。

巴尔默因为微软在 2010 年代表现不佳而受到很多批评。 毫无疑问,他不像盖茨那样出类拔萃,公司文化也停滞不前。 但真正的挑战是品类:PC销售正在减速,而微软却押注PC还会增长。 对公司重新定位,转向发展云端基础设施以及商务软件(后者多扫要归功于巴尔默)让微软再次焕发新生。

传统智慧告诉我们,创始人是创业成功的唯一决定因素。 有伟大的创始人是必要条件,但还不是充分条件。 伟大的产品观以及快速增长的类别越来越成为真正的瓶颈。

胃口要大

当你拥有大量现金和股权时,胃口要大一点。 鉴于相对激进的并购记录,纳德拉似乎很欣赏这一点。 通往10万亿美元之路需要加快收购步伐:即便收购的是687亿美元的暴雪,那也仅占微软市值的3%。

随着新兴软件市场的覆盖面趋于平稳,技术将向整合时代过渡。 初创企业并购将成为增长的核心部分——想想石油、电信以及有线网络的内卷时代。 估值可观的后期初创企业应该更加积极地去考虑并购。

复合产品制胜

在 2010 年代那时候,解绑是有意义的,因为软件的采用速度超过了微软等统一产品公司开发软件的能力。 如果这种节奏倒过来的话,我们会看到重新捆绑的出现吗?

VC 一般要考虑的是这个,在创业公司能复制既有公司的渠道之前,既有公司会不会先抄袭创业公司的技术。 在过去 20 年的时间里,答案几乎总是否定的——初创公司在不同的品类均实现了逃逸速度,似乎并没有受到既有企业分销能力的影响。

但不要被这一点给骗了:软件是存在真正的捆绑效应的。 看看 Parker Conrad 对复合初创企业(Compound Startup)的看法,看看 Rippling 是如何实时地印证这一观点的。 Office 365 是由它的不足之处,但它是真正的复合产品——举个例子,Microsoft Teams 在推出仅仅 3 年之后就超越了硅谷的宠儿, Slack。

在过去20年的时间里,捆绑的力量也许并不明显,因为它要覆盖的表面积太大——在被既有企业复制之前,每个点方案(point solution)都有一个很高的上限。 但捆绑的力量在未来会变得更加明显。 工具疲劳和以及偏爱简单是越来越强大的力量。

交叉销售的力量

微软的渠道已经渗透到每一家财富 1000 强的 IT部门。 这样他们的新产品销售要比冷开机容易得多。 庞大的产品线表明缺乏重点,但微软比 FAANG 的每一家都更有利可图——这就是交叉销售的力量。

Marc Benioff已经把这一点给摸透了:如今,Salesforce在客户服务方面的收入已超过了其核心的销售产品, CRM,而且现在他们还在拓展营销和分析。

硅谷的传统智慧说,要专注于单一产品和市场。 巴尔默则反其道而行之,跨品类去打造产品。 这条策略是正确的,执行的时间不对:在反垄断比以往任何时候都更具威胁性的时候,交叉销售让微软在 2020 年代处于独特地位。 我宁愿在很多产品类别都只拿30%的市场份额,也不愿被监管判定为垄断。

就定义而言,交叉销售对既有企业的好处要大于初创公司。 但这也可以为初创企业的策略提供参考:如果在向现有客户群销售增量产品时 CAC (客户获取成本)比较低的话,那么在横向销售之前,开发出一个深度产品套件是有好处的。

先发优势被高估了

尽管比 AWS 晚了四年,但 Azure 构成了真正的竞争威胁。 我们在初创企业环境下也能看到这一点:Facebook 超越了Myspace和 Friendster,Ramp 现在对Brex构成了真正威胁, Modern Health 对Lyra构成了真正威胁。 因为后发者学习新市场的曲线缩短了。

对于先行者,教训很清楚:不要固步自封。 但这对后进者来说,也应该非常令人鼓舞:新进入者的空间也许比你想象的要大。 想想看零售或金融等其他行业的竞争程度——在我们达到饱和点之前,科技能为新公司提供很大的空间。

消费型定价是对自己下注

消费型定价是最符合客户的商业模式。 反之则会带来糟糕的客户体验:为什么东西都还没收到就得付款,或者你可能根本就不用也得付钱? 毫不奇怪,很多发展速度最快的公司都有某种以消费为基础的定价方式:如AWS、Azure、GCP、Snowflake、 Twilio 、 Scale 等。

这种模式可能感觉不像纯粹的SaaS 那么「安全」,因为没法保证客户会续订,但它减少了采用的障碍。 消费型定价是押注于自家产品品质最好的方式:它将产品、客户成功以及销售完美地结合在一起。 如果客户能够跟你的产品互动,那就是双赢。

资本:真正的护城河

科技行业不会把资本看作是护城河,这也许是因为得好处的是那些已经取得成功的。 但 Azure 证明了这一点的有效性:尽管Azure花费了数十亿美元来实现规模经济,但得到的奖赏却是一个相比起来十分巨大的利润中心。

在最近的创业历史当中,庞大的资本规模往往无法改变公司的发展轨迹:想想看,软银的那些天量融资在横盘整理。 即便是Uber,作为一家规模经济相对较好的公司,资本也几乎没有起到什么帮助作用:过去七年,其股份基本持平。

很少有公司有能力吸收真正规模化的资本。 但一旦可以消化,却是是能发挥作用的。 DoorDash拿到的5.35亿美元 C 轮融资是硅谷的首批巨额融资轮之一。 这个案例非常值得研究:它迅速赢得了超过50%的市场份额,并准备要抓住在COVID期间扩张的食品配送市场。

当大型项目发生在大公司之内时,很难看到它能取得成功。 Azure 和 AWS 是本世纪最成功的两个大型项目,但多年来一直躲在背后,嵌套在更大的公司内部。 Starlink,这个全球卫星网络,只有在SpaceX核心的发射业务具备那种规模的情况下才有可能,但它有可能是我们这个时代最成功的大型项目之一。

结论

作为微软的学生,区区几千字还不足以完全消化它的复杂性。 科技圈的每个人都应该投入时间,向伟大的公司学习,而微软尤其值得关注。

那么微软是什么呢? 它是 2000 年代的 Windows公司,在 2010 年代成为 Office 公司,并正在成为 2020 年代的云公司。 微软是其核心优势的总和:企业渠道、用户信任、工程人才中心。

凭借这些优势,我打赌微软会成为第一家价值10万亿美元的公司。 光是 Azure 就有一条通往数千亿美元收入的道路,而且会成为当今世界上最大的独立公司之一。 要想拿到1万亿美元的收入,就需要跨越不同产品进行无情的扩张,在每一个软件市场开展并购。

在创业的背景下,微软也是一个经验宝库:它教会我们认识到分销、产品捆绑、并购与复合增长的力量。

微信扫一扫

微信扫一扫

相关推荐

-

二种在 Google 试算表的单元格中插入图片的方法

这个需求看似简单,但在 Excel 里要做到其实是很麻烦的一件事,但相对的,在 谷歌 试算表中要做到就简单多了,插入到单元格内的好处是,看起来整齐之余,你只要拉动字段宽高,图片大小…

-

光遇四周年庆兑换图是什么(四周年庆兑换图2023)

光遇四周年庆兑换图是什么?遇游戏中今年四周年预计会在6月下旬开启,在四周年中会有很多的玩法可以体验,还会有物品道具可以兑换,有玩家想知道周年庆的兑换图是什么,那就快来小编这里看看吧…

-

早上9点到下午4点兼职有哪些(作为一名大学生强烈推荐)

近几年,兼职的形式越来越多,也越来越受欢迎。有些人把它当作赚钱的一种方式,而有些人把它当作是增加工作经验的一种机会。早上9点到下午4点的兼职有很多种,比如: 1. 客服:这是一种常…

-

《Monster Hunter Now》公开 11 月活动情报 举办泥鱼龙、风漂龙周末活动 黑角龙重新登场

由 Niantic 和 Capcom 共同打造的真实世界狩猎动作游戏《Monster Hunter Now》(iOS / Android)今日公开了 11 月活动,将推出「泥鱼龙周…

-

Windows 98复活计划(八):RetroArch游戏选择界面美化

搞定模拟器与游戏之后,接下来的工作就是动手建立游戏清单,并美化选择界面,让操作流程更加赏心悦目。 透过桌面模式导入游戏 笔者研究几种建立游戏清单的方式,发现最简单的就是透过Retr…