近两年来,一场「晶片荒」席卷全球,将芯片推到了聚光灯下。 如今,供不应求的市场逐渐从疯狂回归理性。 然而,一边是终端需求减弱,弥漫着芯片砍单的消息和氛围; 另一边的代工厂则是依然忙着盖工厂扩产,相继频繁涨价。

看起来半导体产业供需充满了矛盾? 背后究竟暗藏着怎样的内在逻辑? 半导体周期又到底进入了一个怎样的阶段?

终端疲软,芯片砍单

目录

在经历过这一波席卷全球的缺芯片潮后,疯狂的市场态势开始逐步冷静下来。

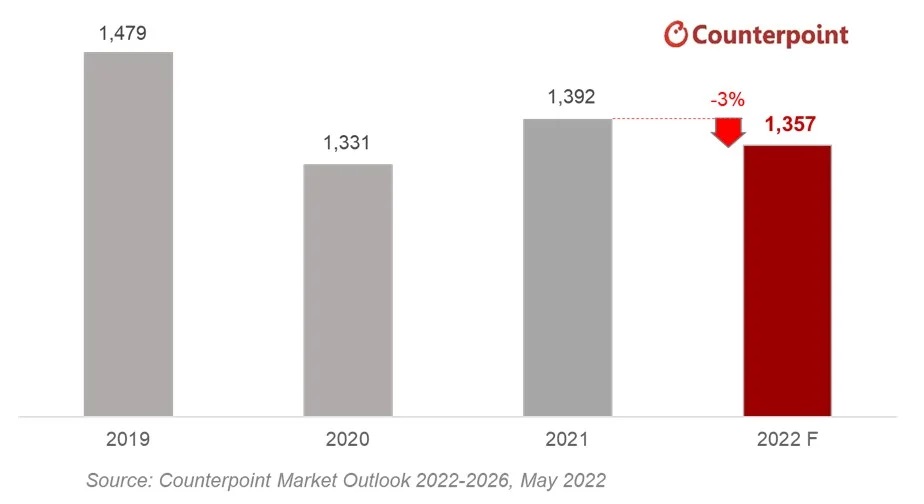

从之前小米、OPPO、vivo、三星等手机厂商接连「砍单」就能看出迹象,智能手机市场开始走向下行,进入2022年后,出货失速更为明显。

据Canalys统计,2022年第一季度全球智能手机出货量同比下降11%,同时Counterpoint Research下修了2022年全球智能手机出货量至13.57亿部,同比下降3%,且不排除进一步下修的可能性。

此外,笔记本厂商近期也加入了这一行列。 2022年第一季度,全球笔记本出货量也同比下降6%,联想、惠普、宏碁、华硕等几乎所有一线PC品牌都开始下调年度出货目标,平均下调幅度超过20%。

投资银行Jefferies Group发布报告称,PC销售放缓的同时库存水平在持续增加,主要品牌的平均库存水位已从去年12月的52.7天,上升至今年3月的62.1天,预计到第四季度将进一步上升至70天以上。

需求减少,当然给半导体产业拉响了警报。

去年的缺芯片潮中,许多厂商恐慌之下过度下单,但随着后疫情时代消费电子市场需求减弱,我们可以预见,未来厂商将有一段时间要忙着清库,许多厂商调降业绩的幅度甚至可能超过2016年、2019年的半导体行业低谷期。

除了清库存外,半导体砍单风暴也正式来袭。

面板驱动IC厂打响了第一枪,受制于面板需求疲软、报价跌跌不休,业界传出已有驱动IC厂大砍晶圆代工投片量,幅度高达三成,宁愿付违约金也要止血减少投片。

此外,消费电子芯片也在接棒砍单。 据DIGITIMES报道,高通和联发科都在2022年下半年缩减了5G智能手机芯片订单。

据悉,高通将其骁龙8芯片订单缩减少了10~15%,并计划在今年晚些时候开始出货骁龙8第二代芯片时,将现有骁龙8系列处理器的价格降低30~40%; 联发科将2022年第四季度与供应商签订的入门级和中阶5G芯片订单削减了30~35%。

其他零组件部分,Android手机的相机模组与镜头出货量,预估今年第3季恐有衰退20%~30%年减幅度。

芯片厂商的订单调整,预示消费终端市场的需求增速开始滑落,恐到明年都不会改善。

前不久,IDM巨头德州仪器也通知客户,称下半年供需失衡状况将缓解,以电源管理芯片为首的模拟IC将面临价格大跌; 英特尔也发出悲观预测,预警芯片需求转弱。

由于通货膨胀率急剧上升、终端用户需求放缓及厂商修正库存等原因,当前芯片行业正处于周期调整的轨道上。

晶圆代工产能供需吃紧的情况,似乎比想象中提早一些开始纾解。

需求疲软,三星、台积电、联电却忙着涨价?

随着消费电子需求的衰退,大摩认为几乎所有的晶圆代工厂下半年的产能利用率都会下降,而且代工厂的客户们甚至可能违反长期协议削减晶圆订单。

另一方面,从代工角度来看,晶圆代工厂的产能也已经出现松动,最近有些代工厂主动劝说设计企业希望别砍单; 另一个可观察产能变化的现象是,有些规模比较小的芯片设计企业,也已经开始能分到产能。

然而,芯片制造厂商在此形势下的举动却不循常理。 在部分终端需求疲软态势下,晶圆代工巨头台积电、三星、联电却频传涨价消息。

据报道,台积电将于2023年1月起全面调涨代工价格6%,而这距离上一轮涨价还不到一年。 去年8月,台积电就通知客户晶圆代工价格将全面上涨,其中,7/5nm等先进制程产品涨幅约7%-9%,其余成熟制程产品涨幅约20%,涨幅为其十年来最大;

在台积电宣布涨价后不久,三星也开始与客户谈判,计划上调晶圆代工价格,幅度高达20%,具体涨幅取决于客户订单量、芯片种类和合同期限决定;

联电也拟上调22/28纳米等热门制程2023年的报价,幅度约为6%。 而自2021年以来,联电已几乎是每隔一两个季度都会上调晶圆代工报价。 据Gartner称,联电在2021年将晶圆价格提高了14%。

对于代工厂出奇一致的调涨步调,背后或是诸多复杂交织使然。

1)覆盖上游成本上涨

一方面,代工厂涨价是为了覆盖上游原材料、设备等成本的增长。

在此轮「芯片荒」趋势下,随着制造厂商不断扩产,上游材料和设备也出现供不应求、订单积压等现象,纷纷加大自身投资力度,进而导致报价全面喊涨。

全球半导体硅片巨头信越化学表示,晶圆的主要原材料金属硅的成本正在上升,需求增长和供应短缺都在使其生产成本加剧上升。 日本硅晶圆大厂Sumco计划在2022年至2024年间将芯片制造商的长期合约价格提高约30%。

再加上当前世界局势动荡,俄乌冲突加剧了半导体产业链的危机,位于半导体产业上游的钯/镍/铝等原材料的价格飞涨。 今年3月以来,钯、镍和铝的价格均已飙升至创纪录的高点。

放眼半导体设备市场,SEMI数据统计,2022年全球晶圆厂设备总支出将超过800亿美元,全球晶圆厂设备支出有望连续三年创下历史新高。

▲ 2011~2022年全球晶圆厂设备支出趋势(图源:SEMI)

▲ 2011~2022年全球晶圆厂设备支出趋势(图源:SEMI)

投资力度不断加大背后,也反映出当前半导体设备供应不足的窘境。

据了解,多家头部设备企业的最新季度财报会议,均提到了其零部件供应存在问题,这也进一步加剧了半导体设备的短缺。 应用材料、ASML、Lam、KLA等半导体设备制造商最近已警告其客户,部分关键机台需要等待18个月,甚至更久。

既然买不到新设备,二手设备市场情况如何? 据日经报道,由于需求旺盛,过去两年二手半导体设备的价格飙升,二手曝光机价格翻了一番,二手成熟工艺设备的价格已经与最初的上新价相同。 有些高端的芯片制造设备,价格甚至翻了五倍。

可以看到,在上游原材料和设备价格上涨的情况下,代工价格自然水涨船高。

2)加快回收前期投入成本

据SIA资料统计,2021年全球半导体晶圆厂商宣布了39个新工厂计划,2022年集成电路行业产能将继续增长8.7%。

新建速度与扩产规模加大了代工厂的资本支出力度,据Gartner统计,全球芯片制造商今年的资本支出预计合计将达到1460亿美元,比疫情暴发前的水平高出约50%,值得注意的是,这一数字是五年前水平的两倍。

受到多年来与客户签署的长期协议和预付款的鼓舞,领先的代工厂商在未来几年的资本支出将创下历史新高,台积电今年的资本支出更是将高达400多亿美元。

对此,台积电所说的涨价理由是通胀迫在眉睫,成本上升,以及正在进行大规模扩张计划。 当前,能源等多方危机带来的通膨压力,将使得扩产成本快速提升,台积电目前正规划或建设中的新厂,投入已超出预期,成本不断垫高。 若无法明确掌握足以回本的客户订单,将给下一波抢单厮杀埋下隐患。

因此,在前期巨大的成本投入及后续不确定的市场风险下,涨价成为代工厂眼下常规的商业手段。

另一方面,涨价也是为了挤出订单水分,排除泡沫订单。 瑞萨电子首席执行官Hidetoshi Shibata就曾表示,很难弄清楚有多少订单是「重复下单」或「虚幻订单」。 虽然瑞萨在汽车行业对芯片的需求推动下实现了创纪录的利润,但Shibat表示,「因为我们认为一些订单被夸大了,瑞萨电子不得不将一些不可退换和不可取消的订单排除在盈利预测中。」

产能过剩隐忧

当前,扩张计划也引发了行业对半导体行业从繁荣走向萧条的担忧。

市场调研机构IDC表示,随着大规模的产能扩张,在建晶圆厂将于明年底开始投产,2023年有可能出现半导体供应过剩。

但从上述终端市场需求的预测来看,即使未来出现晶圆过剩,不同类型的芯片过剩程度也将不同。 这几年最缺的是55nm、40nm等工艺制程,这类成熟制程大多用来制造传感器、微控制器、电源管理芯片,广泛应用于汽车、工业等目前全球芯片最短缺的领域。 因此,各大晶圆厂扩大产能,试图以巨大的产量铺设,为应用市场需求做储备。

据SEMI资料,半导体成熟制程大多应用在8英寸厂,全球半导体制造商从2020年初到2024年底,可望提升8英寸晶圆厂产能达120万片,增幅为21%,将达到每月690万片的历史新高。 同时,近年来深陷车用芯片短缺断链危机的IDM厂商也陆续开始加大资本支出,纷纷扩产。

晶圆代工业者表示,全球半导体晶圆代工或IDM产能将在2023年起,逐年进入供给高峰,但届时需求能否支撑如此庞大产能规模开出,目前市场对于产能过剩的疑虑正不断攀升中。 即便现阶段市场需求普遍都要增加成熟制程产能,但缓不济急,成熟制程芯片几年后很有可能将供应过剩。

台积电董事长刘德音先前也曾表示,全球晶片业出现重复下单的状况,成熟制程如28nm看似供不应求,但实际上全球产能是供大于求。

而先进制程方面,研究机构预计从现在到2025年,用于构建CPU、GPU、人工智能加速器和神经网络处理器的芯片将需要10nm或更先进制程的芯片,这类芯片需求将增加一倍以上。 但这类扩张是从低基数开始,目前先进制程仅占全球晶圆代工厂商半导体产量的11%左右。

野村证券对此分析,即便半导体行业面临12~18个月的下行周期,他们仍对先进制程代工及半导体设备保持乐观态度。 同时,先进制程代工厂在全球供应链内仍然拥有较强的议价能力,盈利前景受到的冲击有限。

尽管当前市场逆风杂音很多,但目前晶圆代工产业却未见任何一家修正扩产计划。

隐忧下的「狂奔」战略

台积电、三星等头部企业今年仍将花费几百亿美元用于产能扩张。 近日,台积电再建四座价值100亿美元的工厂,用于制造3nm芯片,抢占先进制程赛道。

当前,芯片行业经历了重大波动,一旦市场降温,在繁荣时期积累的过剩产能将使晶圆制造商背负起沉重的负担。

过去的半导体产业通常会历经「扩产-需求增加-产能增加-产能过剩-价格下降-停止扩张产能」的周期,而在停止扩张产能之后又会面临缺货,开始新的周期。 这种现象在半导体行业会一直存在。

既然当前产业面临供过于求的隐忧,那为什么晶圆代工和IDM等厂商还在继续大幅扩产? 是先前缺芯片背景下的繁荣,让芯片制造商冲昏了头,忘记了「周期魔咒」?

以模拟巨头TI发展历程为鉴,我们或许可以窥见当前芯片制造厂商加快扩产的「端倪」。

作为当前全球市占率排名第一的模拟大厂,追溯TI的投资史,其每次大举扩产几乎都带有「赌博」的性质,甚至一度被认为是以「反周期扩产」赢得市场的正面典型。

回顾TI历史上的几次大规模投资,最典型的一次即是2011年正式转型前的大规模扩产。 2008年~2010年,正值全球经济衰退的低谷期,资本密集的典型产业半导体首当其冲,TI却在此节点凭借强大的现金流,于2009年开始建立新厂、收购设备以扩大产能,为其今后10年的发展奠定了基础。

TI在后续进一步扩大模拟行业市占率的过程中,类似行径也并不少见,其中包括在全球200mm晶圆厂数量达到巅峰的2017年后率先开启的300mm晶圆量产,这让TI的300mm产能利用率几乎独步全球。 此外,在2020年初疫情突发之时,几乎所有模拟大厂减产保本的档口,TI再次反其道大举囤积芯片,这让其在行业缺芯最严重的2021年,迎来了十年最高营收增长率。

以上诸多事例印证了TI在逆势扩产后带来的实际效益。 对此有业内人士表示:「多数批评者以产能过剩风险警告称TI提高资本支出扩产过于冒进,殊不知,这一举措或许正是TI应对产能过剩的手段,甚至是有望进一步碾压众友商的契机。 历史告诉我们,市情境气时,各家吃肉,市场萧条时,大厂吃肉。

这其中的逻辑在于,在供不应求的卖方市场,各家厂商的芯片都有买家排队购买,而当到了供过于求的买方市场,订单则会更多地涌向价格更低、产品更丰富、产能更大的头部厂商。」

这一逻辑也适用于当前加速扩产的头部代工企业。

以台积电为例,其2021年拿下代工市场57%的市占率,7nm和5nm节点中更是拥有超过90%的市占率,在晶圆代工行业的影响举足轻重。

目前,代工涨价过程会加速产业向产品更具壁垒的头部厂商聚集,而议价能力弱的厂商将面临上下游挤压、毛利率降低的风险。

摩根史坦利报告称,要谨慎看待半导体产业,除了台积电外,其余晶圆代工厂产能利用率将自今年下半年开始走缓,二线晶圆代工厂客户或会减少订单和库存。 大摩还表示,在目前环境下,议价能力将左右半导体公司运营。

不难理解,拥有技术领先优势和强大定价能力的头部企业经得起需求降温的考验,台积电、三星、联电、英特尔等公司凭借可持续的客户订单优势、多元化的产能供给及全球领先的技术研发进度,能从规模较小的厂商手中抢走市占率。 尤其是台积电强劲的业绩增长,体现了其产能结构性调整的成功,说明台积电迅速捕捉到了业界的需求和趋势。 反观,产品对定价周期较为敏感的从业者可能遭受较大损害。

因此,对于未来不明朗的市场态势,大厂扩产除了能进一步提高芯片产量和规模,也不失为一种提升自身竞争力和领先优势的商业策略。 而无法明确掌握客户与订单,产能利用率不达预期,成本回收较慢的中小厂商建议不要盲目跟风扩产,以免一旦市场降温,过剩产能带来沉重甚至致命的负担。

毕竟,「市情境气时,各家吃肉,市场萧条时,大厂吃肉。」

结语

当前,半导体行业逐渐由前两年的普涨进入结构性分化行情。 虽然目前消费电子的疲软对整个半导体供应链造成了一定的影响,但这也给了产业链相关公司调整产能和产品结构的机会。

另一方面,尽管目前各大厂商都在加大资本开支用于产能扩充,但由于晶圆厂建设周期较慢,由厂房建设到产能爬坡、良率提升大概需要3年左右的时间,且上游设备也处于缺乏状态,芯片产能的扩张仍受到一定程度的制约。 目前来看,在新建产能还没有充分释放的背景下,当下晶圆代工产能紧张的局面仍然会持续一段时间。

以上,大抵就是半导体行业当前所处的市场阶段,以及看似「矛盾」的供需关系背后的内在逻辑考量。

微信扫一扫

微信扫一扫

相关推荐

-

《我的世界》地图怎么扩大范围?

我的世界 我的世界地图怎么扩大范围的办法: 1.打开我的世界,点击单人游戏中的创建新世界 2.设置世界模式,点击创建并进入世界 3.按M键打开地图,点击选项 4.点击左侧的控制选项…

-

森林系轻冒险《星之梦幻岛》首次全新改版水晶战场玩法抢先曝光

由 Future Game 所代理的森林系轻冒险手游《星之梦幻岛》,官方推出全新改版内容。 其中最具亮点的就是全服PVP玩法水晶战场以及爬塔系统火剑之路。 另外,官方也针对职业进行…

-

[教学] 回归使用 Edge,Chrome书签、扩展功能如何一键导入Edge?

Chrome书签、扩充功能如何快速导入 Edge? Edge的前身是IE,IE当初慢到一个极致,好几年前艾伦开始使用Chrome,直到最近发现Chrome浏览器越来越笨重,不像之前…

-

手机做任务赚钱正规平台(正规手机兼职赚钱APP平台,一单一结提现秒到账)

手机做任务赚钱正规平台哪个挣钱多?任务类赚钱app在今年可是很受老表们的喜欢,不管你是选择单干还是推广来挣钱,都是相当的靠谱、给力,不过其中也掺杂了一些老鼠屎软件,让一些玩家们根本…